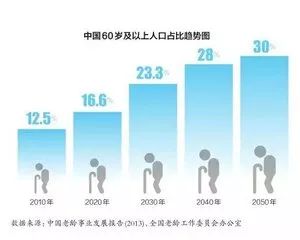

未来,我们如何养老? 5月14日,麦肯锡在北京发布《各就其位,蓄势待发—制胜中国养老金融市场》。报告指出,中国的“三支柱”养老金体系目前主要依赖第一支柱国家基本养老保险,其存量资产约为4.4万亿元,占比逾7成;第二支柱由企业年金和职业年金构成,存量约1.6万亿,占比约3成;第三支柱个人商业养老金刚刚起步,占比微乎其微。 如何应对“养老”这一世界性难题?麦肯锡认为,以第二、第三支柱为主体的商业养老体系更具优势,快速发展二三支柱商业养老金将是必由之路,商业个人养老市场有望迎来“爆发”增长。 中国养老市场现状如何? 报告指出,中国加速进入老龄化、少子化社会,预计老年抚养系数将由2000年的9.9(平均9.9个劳动力供养一个老人)下跌至2020年的5.8以及2050年的2.3,传统中国的家庭养老模式将难以为继。 中国的三支柱养老金体系始于1991年,主要依赖第一支柱国家基本养老保险,责任主体为政府,存量资产约为4.4万亿元,占比逾7成;第二支柱为企业年金和职业年金,企业年金的责任主体为企业和员工,职业年金的主体为事业机关单位及其雇员,存量资产约为1.6万亿元,占比约3成;第三支柱个人商业养老金刚刚起步,目前暂无统一的定义与范畴,占比微乎其微。 发展至今,第一支柱基本养老保险的总量和金额不断提升,但替代率仍不足50%(替代率指劳动者退休时,领取的养老金与退休前工资收入之间的比率),城镇平均养老金月发放约3000元;第二支柱职业/企业年金覆盖率很低,大部分人无法得到年金保障,整体养老储蓄缺口较大。 相比之下,第三支柱个人商业养老金则显示出爆发潜力,这主要因为:中国整体社会养老储蓄缺口大,对第三支柱基础需求十分旺盛;个人养老需求日趋多元,促使商业养老产品进一步丰富;政策利好促进中国的个人养老金快速发展。 金融机构如何发挥作用? 鉴于第三支柱个人商业养老金的爆发潜力,各类型商业机构已通过不同角色定位切入市场。 第二支柱年金业务采取牌照准入制,在受托机制下获得准入资格的各类金融机构各司其职。其中保险公司和商业银行具备最全的牌照资质,但在角色上各有侧重。保险公司凭借其在长期资金管理方面的独特优势,作为年金整合方案的提供方主要承担受托人和投资管理人角色;商业银行则凭借其成熟的账户管理体系,作为运营服务提供方主要承担账户管理人和托管人角色;公募基金公司因其出色的投资管理能力主要承担投管人角色。此外有部分信托和证券公司也参与市场,分别承担托管和投管角色。 中国第三支柱个人商业养老金刚刚起步,2017年11月证监会发布的《养老目标证券投资基金试点指引(试行)》和2018年4月财政部发布《关于开展个人税收递延型商业养老保险试点的通知》,初步确定了保险公司和公募基金作为核心产品提供方、银行作为账户管理方的定位。 鉴于此,麦肯锡认为保险机构有先发优势,应聚焦投资能力打磨、多元客户触达、多样产品创新、智能运营服务和长寿风险管理这五大领域,力争成为商业养老金的端到端服务商;银行机构在客户触点方面优势明显,应牢牢把握客户触点,输出优质资产,争做养老金市场“财富+养老一站式服务商”;基金公司则可以提供多元、高质量的投资产品,公募基金应发挥投管能力优势,并积极推进投资者教育,建立用户品牌影响,成为可信赖的投资管理专家。 未来的10-20年里,随着“65后”步入退休行列,消费者对于健康养老服务的消费意识和习惯将不断转变,对健康和养老服务的需求也将显著增加且日益重叠,因此构建健康养老生态圈值得思考探索。 麦肯锡全球资深董事合伙人、麦肯锡中国区金融机构负责人曲向军表示:“横向比对各国养老金体系的发展,并没有一个理想的单一模式。中国正处于养老金变革的十字路口,我们观察到中国的养老体系发展不均衡,商业化养老亟待变革,且养老产品类型单一,因此创新空间广阔。”